行业技术路线变迁,向来不以玩家主观意志为转移。

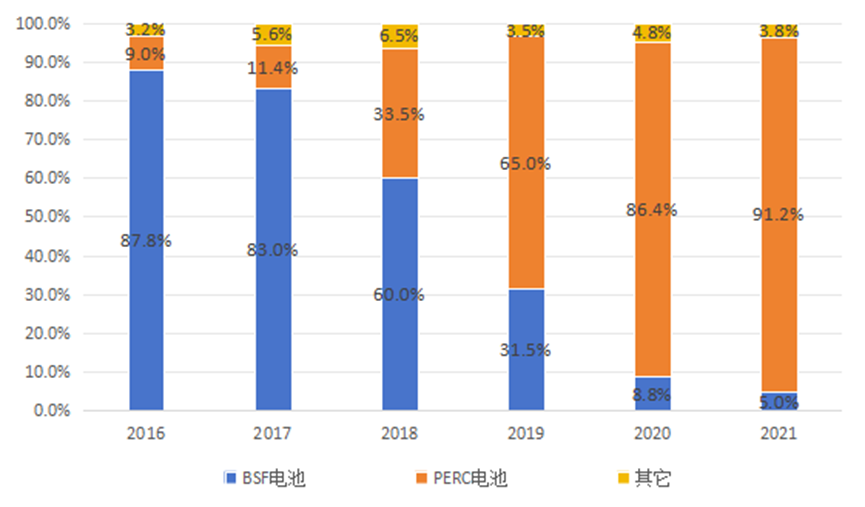

9月5日半年报业绩会上,隆基绿能(601012.SH)董事长钟宝申明确将聚焦BC技术路线,宣称“BC电池将会是未来5-6年晶硅电池的绝对主流”,把其比作“皇冠上的明珠”。钧达股份(002865.SZ)随之附议:“未来会选择TBC(TOPCon+BC)路线,公司的部分TOPCon产能已经预留了升级到BC电池的空间”。但行业内也有不同意见。近日,晶科能源(688223.SH/JKS.N)CTO金浩在采访时表示,BC技术工艺步骤非常复杂,降本比较困难,未来三到五年TOPCon依然是行业主流,将占据50%以上市场。两大巨头分列两营,和各自产能“持仓”有关。隆基难以摆脱对P型路线依赖,试图借由BC这一平台技术,令P型电池再次焕发生机。而晶科拥有全球最大TOPCon产能,且仍在扩张。行业技术路线变迁,向来不以玩家主观意志为转移。光伏产业的技术主旋律,始终围绕成本降低、转换效率提升和良品率提高等三大核心诉求展开在产业发展历史上每一个阶段,能完美回应这些诉求的电池技术,才能被推上当期主流路线。产业路线之争,从未息止中国光伏产业20多年发展史,也是一部技术路线变迁史。从2009年保利协鑫打破欧、美、日垄断,建成国内最早自主多晶硅产线开始,中国光伏产业进入了发展快车道。在其他玩家纷纷拥抱多晶硅之时,光伏“新贵”隆基却在默默all in单晶硅技术。经过长达十年摸索研发,隆基终于实现技术突破,彻底改写行业格局。隆基也因此一路跃升为光伏“老大”。不过,“老大”宝座并不安稳。仅以尺寸而言,隆基联合晶科、晶澳等七家国内光伏龙头企业建立的182mm*182mm的硅片尺寸标准(M10),就受到了由TCL中环、东方日升、天合光能等39家光伏产业链企业组成“600W+光伏开放创新生态联盟”的挑战。该联盟提倡的210 mm大尺寸硅片,据中国光伏行业协会(CPIA)预测,到2030年将占据70%的市场份额,有望成为未来硅片主流尺寸标准。光伏电池的技术路线之争,近几年更加激烈。2016年之前,光伏市场是BSF(铝背场)电池天下,市占率一度接近90%。但2018年,凭借更低成本、更高转换率以及更简单的工艺,PERC(P型)电池迅速崛起。2019年,P型电池一举超越BSF,成为市场主流;2021年一度达到顶峰,市占率超过90%。 2016年-2021年中国光伏电池行业市场份额情况,来源:CPIA从P型向N型过渡的技术路线,逐渐成为行业共识。而N型电池又细分为TOPCon、HJT和BC三大技术路线。此外,无论P型还是N型都属于晶硅电池,而作为新型薄膜电池的代表,钙钛矿也具备引领下一代技术发展的潜力。

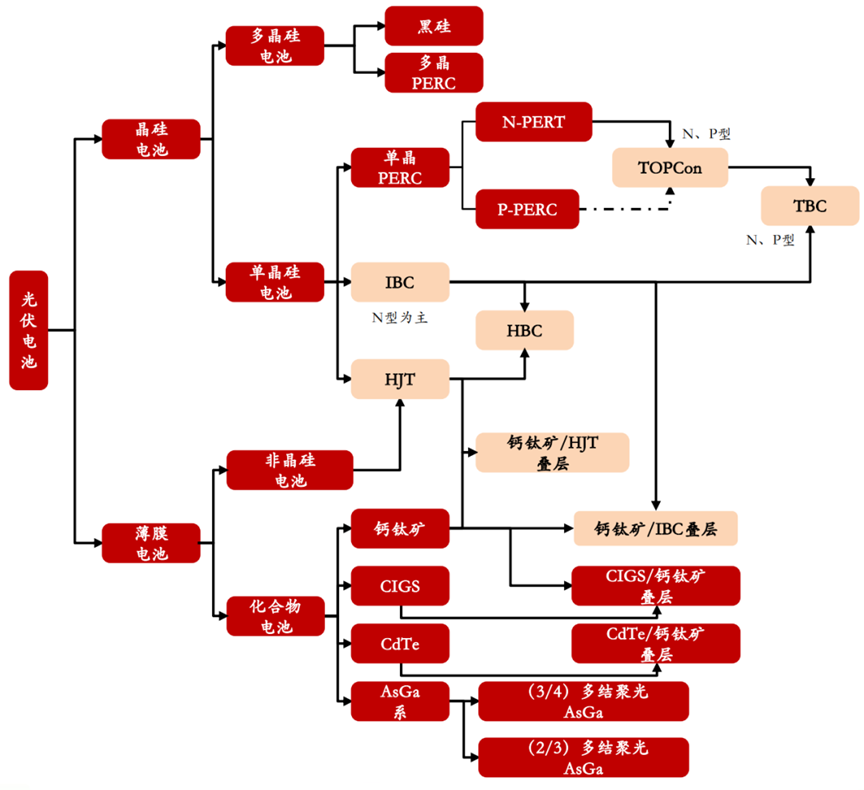

2016年-2021年中国光伏电池行业市场份额情况,来源:CPIA从P型向N型过渡的技术路线,逐渐成为行业共识。而N型电池又细分为TOPCon、HJT和BC三大技术路线。此外,无论P型还是N型都属于晶硅电池,而作为新型薄膜电池的代表,钙钛矿也具备引领下一代技术发展的潜力。 光伏电池技术路线分类,来源:华西证券研究所从效能看,P型转换效率23.5%,接近理论极限24.5%,天花板明显。N型三种细分类型,量产转换率刚刚超过24%,距理论上限尚有较大空间。

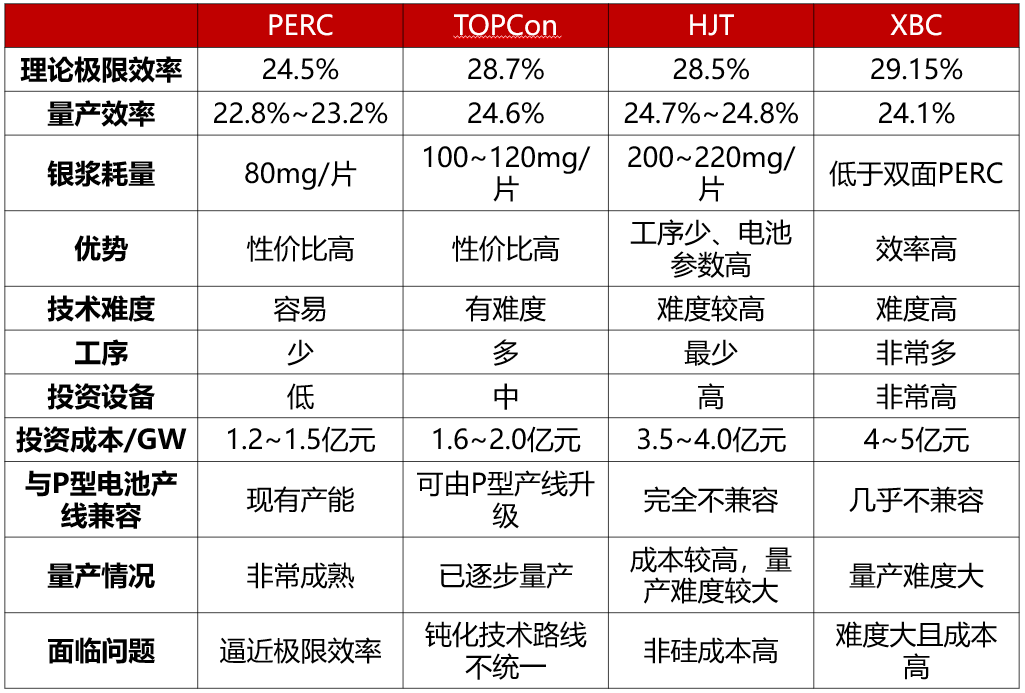

光伏电池技术路线分类,来源:华西证券研究所从效能看,P型转换效率23.5%,接近理论极限24.5%,天花板明显。N型三种细分类型,量产转换率刚刚超过24%,距理论上限尚有较大空间。 各光伏电池技术路线比较,来源:海通国际研究P型退出历史舞台无有争议,但N型电池谁将称王却难成定论。谁是过渡,谁是未来?光学损失和电学损失是影响光伏电池效率的两大核心因素。围绕减少这两大损失的增效方向, N型衍生出TOPCon、HJT、BC等不同技术路线。其中,TOPCon和HJT虽各有利弊,但总体优于P型,被认为是最有希望引领趋势的候选者。TOPCon技术门槛更低,且具有一个HJT无法媲美的优势——与P型产线兼容度高。TOPCon工艺只需在P型产线增加3道至4道工序即可,充分利用了原有设备,从而大幅节省投资支出。目前P型每GW设备投入约为1.2-1.3亿元,TOPCon产线只需额外增加5000万元/GW投资。光伏电池技术更迭如此之快,以至于很多厂商生产线更换速度远远跟不上潮流。如果贸然切入与原设备并不兼容的新技术,则将面临巨大的沉没成本。显然TOPCon是当前时点最具性价比的技术路线。除隆基选择BC外,其他一线厂商大多将TOPCon作为未来几年的方向。而HJT的玩家,多因前期未能搭上P型电池快车,故而无此顾虑。不过,也有业内人士认为TOPCon属于延续P型生命的过渡型技术,HJT才代表N型电池的未来。随着HJT设备投入和制造成本不断降低、量产规模化效应凸显,HJT确有可能缩小与TOPCon的差距,甚至五年后超越TOPCon。中国光伏行业协会预计,到2025年TOPCon的市场份额约为HJT的2倍;但到2030年,HJT的市场占比将与TOPCon接近。

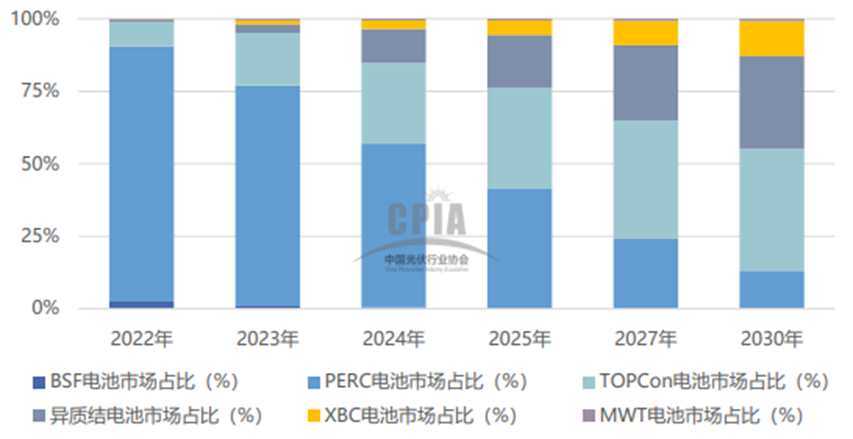

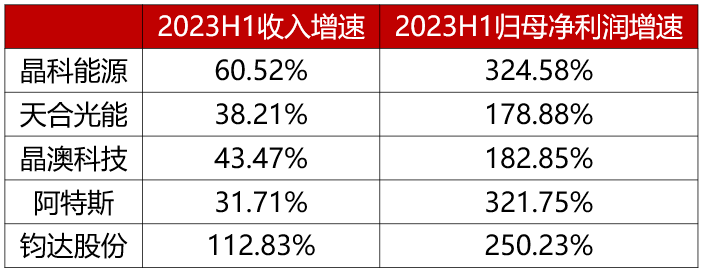

各光伏电池技术路线比较,来源:海通国际研究P型退出历史舞台无有争议,但N型电池谁将称王却难成定论。谁是过渡,谁是未来?光学损失和电学损失是影响光伏电池效率的两大核心因素。围绕减少这两大损失的增效方向, N型衍生出TOPCon、HJT、BC等不同技术路线。其中,TOPCon和HJT虽各有利弊,但总体优于P型,被认为是最有希望引领趋势的候选者。TOPCon技术门槛更低,且具有一个HJT无法媲美的优势——与P型产线兼容度高。TOPCon工艺只需在P型产线增加3道至4道工序即可,充分利用了原有设备,从而大幅节省投资支出。目前P型每GW设备投入约为1.2-1.3亿元,TOPCon产线只需额外增加5000万元/GW投资。光伏电池技术更迭如此之快,以至于很多厂商生产线更换速度远远跟不上潮流。如果贸然切入与原设备并不兼容的新技术,则将面临巨大的沉没成本。显然TOPCon是当前时点最具性价比的技术路线。除隆基选择BC外,其他一线厂商大多将TOPCon作为未来几年的方向。而HJT的玩家,多因前期未能搭上P型电池快车,故而无此顾虑。不过,也有业内人士认为TOPCon属于延续P型生命的过渡型技术,HJT才代表N型电池的未来。随着HJT设备投入和制造成本不断降低、量产规模化效应凸显,HJT确有可能缩小与TOPCon的差距,甚至五年后超越TOPCon。中国光伏行业协会预计,到2025年TOPCon的市场份额约为HJT的2倍;但到2030年,HJT的市场占比将与TOPCon接近。 2022年-2030年不同电池技术路线市场占比变化趋势,来源:CPIA在隆基之前,爱旭(600732.SH)的ABC路线被认为是BC电池的代表作。即便在今年欧洲国际太阳能博览会上获得Intersolar Award这一光伏界最权威、含金量最高的奖项,ABC电池还是游离在几大流行路线之外的边缘化存在。作为一种万能结构,BC可以与任何一种电池叠加,比如与TOPCon叠加成TBC电池,与HJT叠加成HBC电池,与PERC叠加成PBC电池等,均对后者有一定提效效果。在实践中,由于工艺复杂、技术难度大、对上下游配套要求高、投资门槛高等因素,BC电池还难以实现大规模商业化。此外,BC电池的使用场景也有局限性。业内人士称,BC组件更适合对美观度有一定要求、对价格不太敏感的中高端分布式户用及工商业市场,眼下实质性需求也仅集中于海外少量分布式屋顶。N型“三巨头”之外,新型薄膜电池——钙钛矿实力也不容忽视。虽然起步晚,但钙钛矿电池发展速度惊人。过去十三年间,钙钛矿实验室转换效率从3.8%大幅提升到28%,而晶硅电池达到同样成绩则用了40年。虽仍处于大规模商业化早期,但凭借着超高的转换效率、较低的投资和制造成本优势,钙钛矿有望在未来五到十年内跻身主流。如HJT叠层电池成为现实,这匹 “黑马”十分有可能一统光伏电池江湖。浪花淘尽英雄隆基掀起的巨浪归于平静。本以为震动业界标准之举,跟进厂商却并不多。从业绩和扩产方向来看,TOPCon仍然是“当红炸子鸡”。此刻,TOPCon厂商正充分享受产业红利,整体成绩远超其他阵营,傲视光伏全行业。2023中报,TOPCon阵营四大组件巨头晶科能源、天合光能(688599.SH)、晶澳科技(002459.SZ)和阿特斯(688599.SH/CSIQ.O)均实现了超过100%净利润增长,晶科和阿特斯更高增3倍之多。出货量“炸裂”的钧达股份,收入和净利润分别同比增长112.83%和250.23%。

2022年-2030年不同电池技术路线市场占比变化趋势,来源:CPIA在隆基之前,爱旭(600732.SH)的ABC路线被认为是BC电池的代表作。即便在今年欧洲国际太阳能博览会上获得Intersolar Award这一光伏界最权威、含金量最高的奖项,ABC电池还是游离在几大流行路线之外的边缘化存在。作为一种万能结构,BC可以与任何一种电池叠加,比如与TOPCon叠加成TBC电池,与HJT叠加成HBC电池,与PERC叠加成PBC电池等,均对后者有一定提效效果。在实践中,由于工艺复杂、技术难度大、对上下游配套要求高、投资门槛高等因素,BC电池还难以实现大规模商业化。此外,BC电池的使用场景也有局限性。业内人士称,BC组件更适合对美观度有一定要求、对价格不太敏感的中高端分布式户用及工商业市场,眼下实质性需求也仅集中于海外少量分布式屋顶。N型“三巨头”之外,新型薄膜电池——钙钛矿实力也不容忽视。虽然起步晚,但钙钛矿电池发展速度惊人。过去十三年间,钙钛矿实验室转换效率从3.8%大幅提升到28%,而晶硅电池达到同样成绩则用了40年。虽仍处于大规模商业化早期,但凭借着超高的转换效率、较低的投资和制造成本优势,钙钛矿有望在未来五到十年内跻身主流。如HJT叠层电池成为现实,这匹 “黑马”十分有可能一统光伏电池江湖。浪花淘尽英雄隆基掀起的巨浪归于平静。本以为震动业界标准之举,跟进厂商却并不多。从业绩和扩产方向来看,TOPCon仍然是“当红炸子鸡”。此刻,TOPCon厂商正充分享受产业红利,整体成绩远超其他阵营,傲视光伏全行业。2023中报,TOPCon阵营四大组件巨头晶科能源、天合光能(688599.SH)、晶澳科技(002459.SZ)和阿特斯(688599.SH/CSIQ.O)均实现了超过100%净利润增长,晶科和阿特斯更高增3倍之多。出货量“炸裂”的钧达股份,收入和净利润分别同比增长112.83%和250.23%。 2023年上半年TOPCon电池及组件上市公司收入及归母净利润增速,来源:各公司半年报半年报中,晶科上调了第三季度和2023年全年出货预期,N型占比将达6成。截至今年7月,晶科N型TOPCon产能达55 GW,较2022年底35GW产能大幅增加20GW;单季度出货量超10 GW,位列全球第一。天合光能也加速扩产计划,在青海、四川和淮海等地相继投建生产基地,一代N型i-TOPCon电池超过一半产能份额。反观HJT阵营,业绩和扩产规模皆略逊一筹。国内HJT电池及其组件的上市公司主要有东方日升、爱康科技等。东方日升上半年收入和归母净利润分别同比仅增长39.56%和70.65%。爱康科技连续两年大幅亏损后终于实现盈利,但同期仅增长16.92%。HJT扩产相当谨慎。东方日升宣布将投资新增13GW高效电池片+组件产能;爱康科技拟定增3亿元,用于2.42GW的HJT电池建设项目。相比之下,随便一个TOPCon龙头厂商下半年扩产计划都超过10GW。再看BC阵营,TCL的参股子公司Maxeon海外市场份额领先,隆基和爱旭股份是国内仅有两家具备BC成型产能的上市公司。爱旭股份同期归母净利润同比增长119.60%,收入仅微增1.65%,但扩产十分昂扬:一是计划在义乌珠海两地投资300亿,建设合计18.5GW电池片产能以及55GW组件产能;二是在山东济南投建新基地投资360亿,5年内分3期建设30GW高效晶硅电池项目及其配套30GW组件项目。

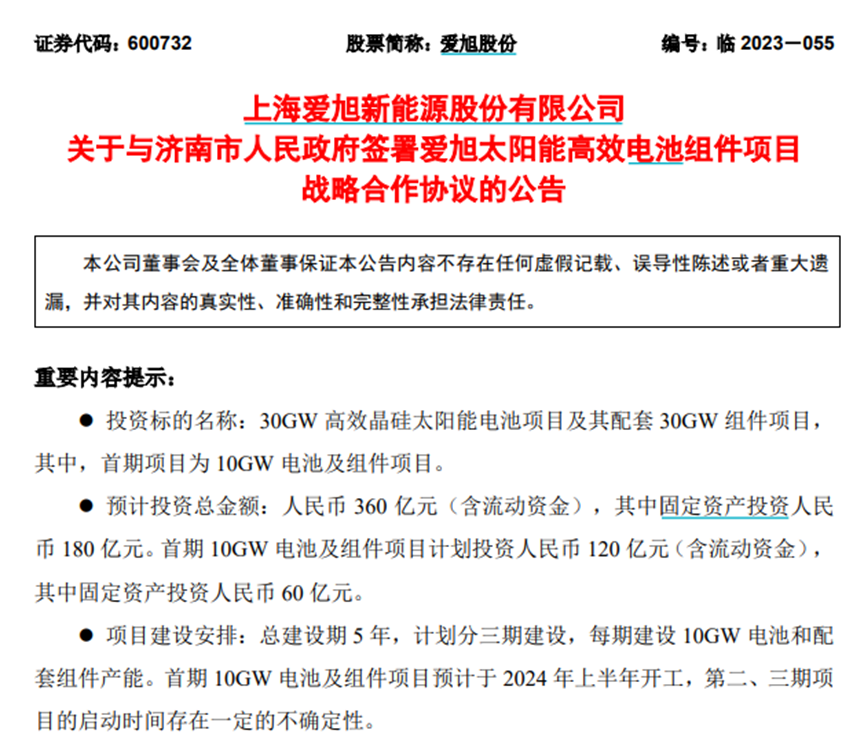

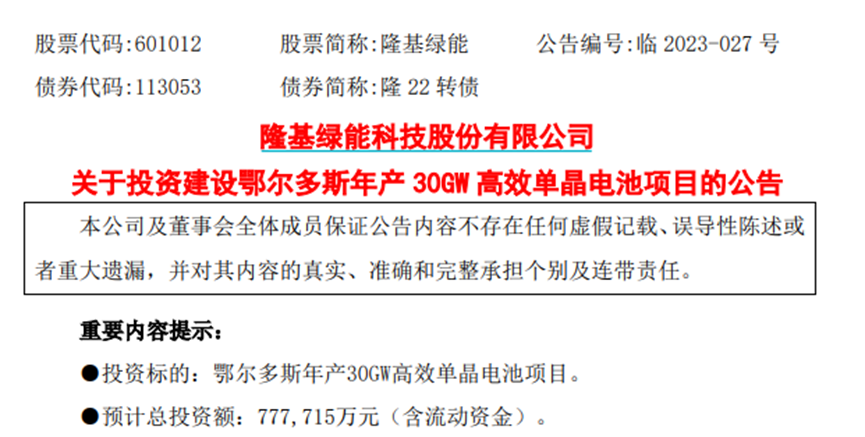

2023年上半年TOPCon电池及组件上市公司收入及归母净利润增速,来源:各公司半年报半年报中,晶科上调了第三季度和2023年全年出货预期,N型占比将达6成。截至今年7月,晶科N型TOPCon产能达55 GW,较2022年底35GW产能大幅增加20GW;单季度出货量超10 GW,位列全球第一。天合光能也加速扩产计划,在青海、四川和淮海等地相继投建生产基地,一代N型i-TOPCon电池超过一半产能份额。反观HJT阵营,业绩和扩产规模皆略逊一筹。国内HJT电池及其组件的上市公司主要有东方日升、爱康科技等。东方日升上半年收入和归母净利润分别同比仅增长39.56%和70.65%。爱康科技连续两年大幅亏损后终于实现盈利,但同期仅增长16.92%。HJT扩产相当谨慎。东方日升宣布将投资新增13GW高效电池片+组件产能;爱康科技拟定增3亿元,用于2.42GW的HJT电池建设项目。相比之下,随便一个TOPCon龙头厂商下半年扩产计划都超过10GW。再看BC阵营,TCL的参股子公司Maxeon海外市场份额领先,隆基和爱旭股份是国内仅有两家具备BC成型产能的上市公司。爱旭股份同期归母净利润同比增长119.60%,收入仅微增1.65%,但扩产十分昂扬:一是计划在义乌珠海两地投资300亿,建设合计18.5GW电池片产能以及55GW组件产能;二是在山东济南投建新基地投资360亿,5年内分3期建设30GW高效晶硅电池项目及其配套30GW组件项目。 爱旭股份公布与济南市合作360亿光伏电池投资项目,来源:爱旭股份公告今年3月,隆基发布公告称,总投资约77.77亿元在鄂尔多斯建设年产30GW高效单晶电池项目预计今年8月开始投产、到2024年第一季度末全面达产,该项目将导入隆基研发的高效N型TOPCon技术。

爱旭股份公布与济南市合作360亿光伏电池投资项目,来源:爱旭股份公告今年3月,隆基发布公告称,总投资约77.77亿元在鄂尔多斯建设年产30GW高效单晶电池项目预计今年8月开始投产、到2024年第一季度末全面达产,该项目将导入隆基研发的高效N型TOPCon技术。 隆基发布30GWTOPCon电池投建项目计划,来源:隆基绿能公告

隆基发布30GWTOPCon电池投建项目计划,来源:隆基绿能公告“身体很诚实”的隆基,并不想放弃TOPCon这块大蛋糕。因为市场愿意为谁买单,一目了然。现实情况是,国内TOPCon江湖格局稳定,后来者难以挤进第一梯队。作为昔日光伏老大,隆基当然不甘愿只看竞争对手吃肉、自己啖汤。与其如此,不如另开一牌局,重定标准和规则。笔者推测,这是隆基少见公开表态看衰TOPCon的核心原因之一。另外一个核心原因是,隆基庞大的P型电池产能若短期内报废,拖累业绩不说,更是威胁来之不易的光伏老大地位。为了充分挖掘产线剩余价值,延续P型时代霸主地位,最可行的方案就是寻找新技术与原有产能的契合点。为此,隆基几年前开始研发P型硅片基底上结合PERC及IBC的电池技术——HPBC。一方面难摆脱旧时代路径依赖,一方面又想在新技术迭代关键时点再立行业标准,隆基以一己之力撼动行业趋势的野望,能否推倒强大竞争对手们层层浇筑的坚实壁垒?光伏技术切换频繁,各领风骚难有数年。技术代际背后,更是资本角力,浪花淘尽英雄。

HJT中国光伏

新浪科技公众号

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻

相关新闻